今回はビール業界。

BS

株主資本はあまり変わらず、総資産が減っています。

中でも固定資産の減少が目立ちます。資産のリストラ中でしょうか。

株主資本比率が低く、流動比率も良くない。売掛金の回収は短期間で可能と考えられるので、問題ないのでしょう。

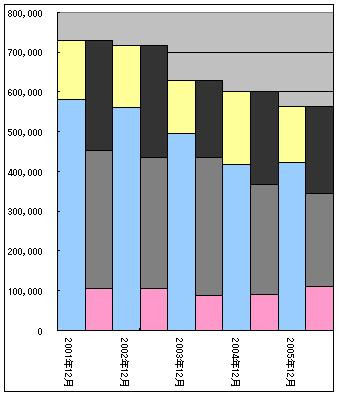

PL

売上、利益ともに安定していません。

ビール業界は課税ルールがコロコロ変わっていますからね。大変です。

CF

03、04年の投資CFがプラスです。BSを見ると、その期の固定資産が低下しています。資産のリストラが数字に表れています。

営業CFは安定してプラスです。

設備投資をあまりしていないようですが、発泡酒、第三のビールなど新製品の開発は既存の設備で可能なんでしょうか。

ROE

利益率が低いですね。

資産をせっせとリストラしていますが、その割りに回転率の改善がいまいちです。

PBR 2.29

PER 127.68

PSR 0.59

EV/EBITDA 12.59

配当利回り 0.72%

株主資本比率 19.76%

ROA 0.35%

ROE 1.80%

ROIC(時価) 1.34%